会社の決算が赤字だけど、酒類販売免許は取れるの?

債務超過でも申請できるの?

このような疑問や不安をお持ちの方も多いのではないでしょうか。

酒類販売免許を取得するには経営基礎要件を満たしている必要があり、事前に要件を満たしているかどうかの確認はとても重要です。

しかし、要件を満たしているかどうかの判断には専門的な知識が必要となるため、自社でその判断をするのは難しいです。

実際、多くの企業が自社で誤った判断をして、赤字や債務超過が原因で酒類販売免許を取得できなかったというケースも珍しくはありません。

そのため、当サイト(酒類販売許可ナビ)では、赤字や債務超過などを含めた酒類販売免許の要件を満たしているかの確認を無料で診断致します。

これから酒類販売免許の取得を検討している方は、是非、ご活用ください。

\専門家が5分で必要な免許と取得可能性を診断/

▶酒類商許可ナビ代行のサポート詳細ページに遷移します。

ただし、中には要件さえわかれば自社で判断が可能という方もおられると思います。

そこで、この記事では赤字や債務超過でも取れるかの確認方法について分かりやすく解説します。

また、赤字や債務超過が原因で免許を取得できない場合の具体的な対策も紹介しますびで、ぜひ最後までご覧ください!

この記事を書いた人

赤字や債務超過でも酒類販売免許は取れる?

酒類販売業免許は赤字の場合でも取得できる可能性がありますが、債務超過の場合には免許は取れません。

これは、酒税法(第10条10号)に「経営の基礎が薄弱であると認められる場合、免許を与えないことができる」と規定されているためです。

そして、次のいずれかに該当すると「経営の基礎が薄弱」と判断され、免許が取得できません。

- 直近3期連続で資本等の額の20%を超える赤字の場合

- 最終事業年度の決算書で債務超過の場合

赤字の場合

直近3期連続で資本等の額の20%を超える赤字の場合には、酒類販売免許を取得することはできません。

一方、決算状況が赤字であっても、直近3期連続で資本等の額の20%を超えていない場合には酒類販売業免許を取得できる可能性はあります。

債務超過の場合

最終事業年度における確定した決算書の貸借対照表で、越損失が資本等の額を上回っている場合には、酒類販売免許を取得することはできません。

資本等の額とは、資本金、資本剰余金及び利益剰余金の合計額から繰越利益剰余金を控除した額をいいます。

要するに、会社の資産よりも会社の負債の方が多い場合には債務超過となるので酒類販売業免許の取得ができません。

資本等の額の20%を超える赤字の確認方法

法人の決算書は税理士さんにお願いしているので決算書の詳しい見方がわからず、資本等の額の20%を超える赤字かどうかの判断が難しいという方もおられるかと思います。

そこで、資本等の額が20%を超える赤字かどうかの確認方法を具体例を出しながら解説します。

お手元に決算書の損益計算書を準備しながらご確認ください。

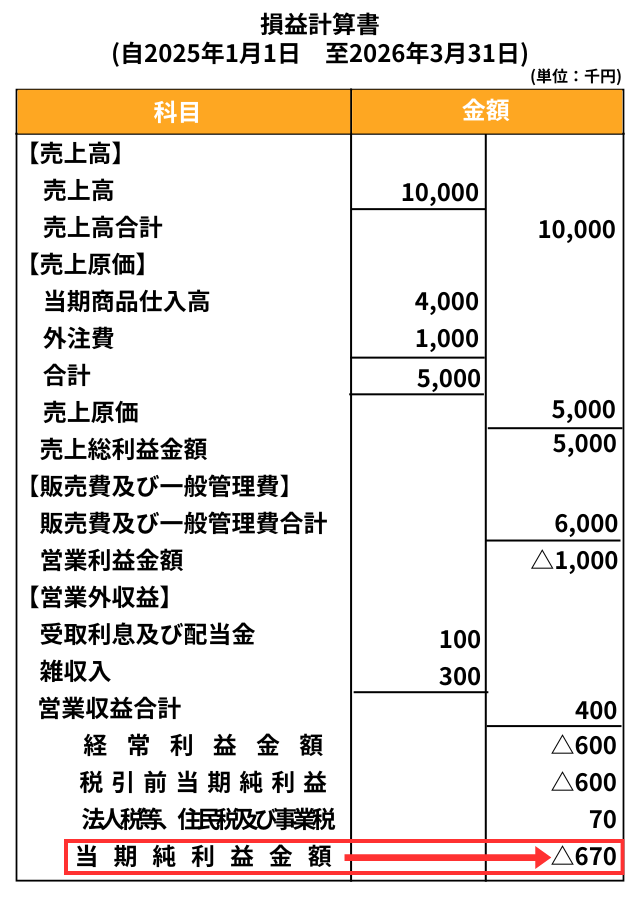

赤字の確認方法(例1)

ケースAでは資本金が5,000千円と仮定し、20%を超える額は1,000千円(5,000千円×0.2%)となります。

つまり、直近3期のうち1期でも当期純利益の部分がケースAのように1,000千円以下であれば、酒類販売業免許を取得できる可能性はあります。

赤字の確認方法(例2)

ケースBは資本金が2,000千円と仮定した場合、20%を超える額は4,000円(2,000千円×20%)となります。

よって、資本金の20%を超える損失をだしていることになります。

そのため、ケースAよりも損失額は小さいにも関わらず、ケースBは直近3期連続で上記のように40万円以上の損失を出している場合には酒類販売免許を取得できません。

債務超過かどうかの確認方法

次に債務超過かどうかの確認方法について解説します。

債務超過とは、法人が保有している資産よりも負債が多い状態を指します。

簡単に言うと、会社の資産をすべて現金化しても、借入金などの負債を返済できない状態が債務超過です。

債務超過かどうかを判断するには、次の2つポイントを確認します。

上記の①、②の両方に該当する場合には債務超過となるので免許の取得はできませんが、①のみ該当する場合には免許の取得が可能です。

例えば、以下のような会社の場合を考えてみます。

- 資本等の額:3,000千円

- 繰越利益剰余金:-2,000千円

この場合、累計の収益(繰越利益剰余金)はマイナス200万円なので、上記の①には該当しますが、資本等の額が3,000千円あるため、純資産は +100万円と②には該当しません。

したがって、この会社は債務超過には該当しないので酒類販売免許の取得が可能となります。

債務超過の確認方法(例1)

ケースCでは、繰越利益剰余金(❹)が+50万円となっており、資産超過です。

つまり、会社を創業してからの累計がプラス収益となっているので、基本的には会社の資産よりも負債が大きくなることはないので酒類販売免許の取得が可能です。

もちろん、固定資産の大幅な評価減などの例外がある場合には繰越利益剰余金がプラスでも、債務超過になる可能性はあります。

その場合に、税務署や税理士、行政書士などの専門家に確認することをおすすめします。

債務超過の確認方法(例2)

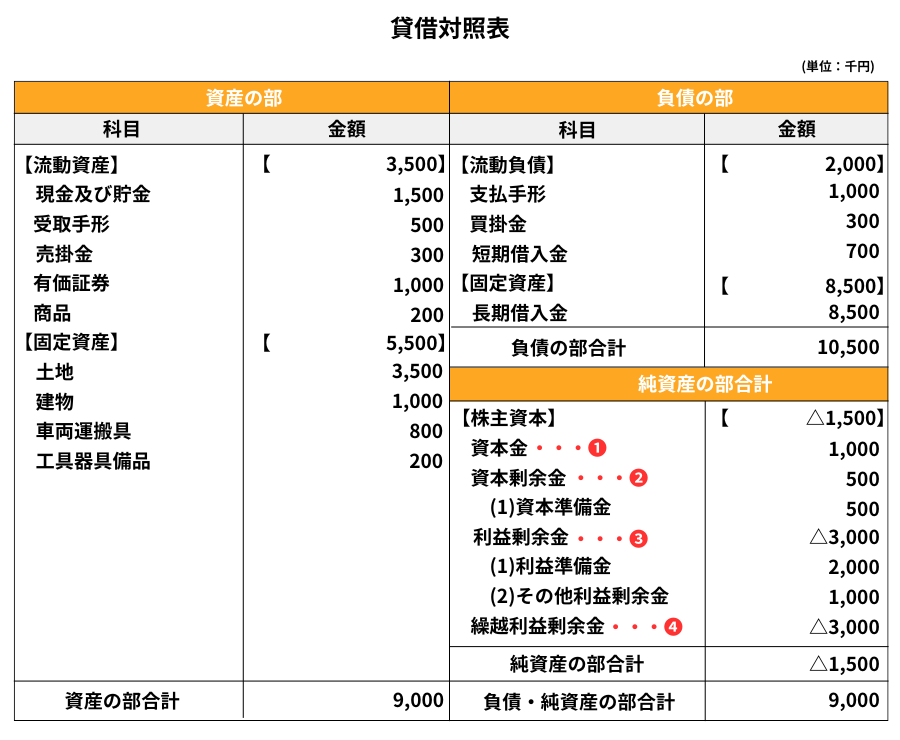

ケースDでは繰越利益剰余金(❹)が-3,000千円となってます。

そのため確認ポイント①「繰越利益剰余金<0」に該当します。

次に、「繰越利益剰余金<0」の場合には「資本等の額<繰越利益剰余金」に該当するかを確認します。

因みに、資本等の額は❶+❷+❸-❹で計算されるので、以下のようになります。

資本等の額=1000千円+500千円+(-3000千円)-(-3000千円)=1500千円

そして、資本等の額(1500千円)<繰越利益剰余金(-3000千円)となるため、確認ポイント②「資本等の額 < 繰越利益剰余金」に該当します。

したがって、ケースDでは確認ポイントの①と②の両方に該当するため、酒類販売免許は取得できません。

赤字や債務超過で取れない場合の対策

ここまでは、赤字や債務超過で酒類販売免許の取得ができるかどうかの確認方法について解説してきました。

この記事を読んでいる方の中には、確認した結果、赤字や債務超過で酒類販売免許が取得できないケースに該当してしまっている方もおられると思います。

ただ、赤字や債務超過の場合でも、以下の対策を取ることで免許を取得できる可能性はあります。

- 次の決算を待つ

- 会社の資本金を増資する

- 別会社を新設する

次の決算を待つ

直近3期連続で「資本等の額の20%を超える赤字」がある場合、次の決算でこれらを解消するのが最もシンプルな解決策です。

なぜなら、直近3期連続で資本等の額の20%を超える赤字があると免許を取れませんが、次の決算で黒字化するか、赤字額を資本等の額の20%以内に抑えれば、この要件をクリアできるからです。

というのも、直近3期連続で資本等の額の20%を超える赤字で酒類販売免許の要件に引っかかる場合には、次の決算で黒字もしくは資本等の額の20%を超えない赤字であれば要件をクリアできるからです。

一方で、債務超過については次の決算での解消が難しいケースが多いです。

そのため、次ので紹介する「会社の資本金の増資」と合わせて行うか、「別会社を新設する」を検討してください。

会社の資本金を増資する

直近3期連続で「資本等の額の20%を超える赤字」がある場合、資本金を増資することで資本等の額が増え、20%の基準額も大きくなるため、繰越利益剰余金のマイナスよりも資本等の額を大きくすることが可能です。

また、債務超過の状態でも、資本金を増資することで純資産が増加し、債務超過が解消される可能性があります。

例えば、次の決算で黒字化するか、赤字が資本等の額の20%以内に収まれば要件をクリアできますが、債務超過の問題が残る場合があります。

その場合、増資によって純資産を増やせば、債務超過の要件も同時にクリアできる可能性があります。

別会社を新設する

赤字や債務超過で免許が取れない場合で、1番活用しやすい対策が新設会社を設立するケースです。

というのも、1度も決算を向かえていない新設会社であれば、決算書の提出は不要な上、債務超過についてもほぼ起こりません。

つまり、新設会社であれば、「直近3期連続で資本等の額の20%を超える赤字」と「最終事業年度の決算書で債務超過」を必然的にクリアできるわけです。

そのため、既存の会社では酒類販売免許の経営基礎要件を満たせていないけど、できるだけ早く酒類販売免許を取得して酒類販売事業を行いおたい場合には新設会社を設立することをおすすめします。

赤字で要件を満たしていないけど何としても免許を取りたい…

新設会社でお酒の免許って取れるものなの?

そういった、不安や疑問がある方は、ぜひ、一度お気軽にご相談下さい。

あなたの状況をお伺いし、酒類販売免許の取得に向けた最適なプランをご紹介いたします。

\まずはお気軽にご相談ください/

▶酒類商許可ナビ代行のサポート詳細ページに遷移します。

酒類販売免許を取得するなら酒類許可ナビ代行

できるだけ早く免許を取得したい…

不安なことを色々相談しながら申請を進めたい…

そんな方は、酒類販売免許の専門家が事前相談から免許取得まで徹底的にサポートいたします。

\無料診断・無料相談はこちら/

※初回無料相談・全国対応。受付時間9:00~18:00(土日祝日も対応可!)

\1分でかんたん入力/

※初回相談無料・全国対応・土日OK!

まとめ

この記事のまとめ

- 赤字の場合は酒類販売免許を取れる可能性がある

- 債務超過の場合には酒類販売免許は取れない

- 免許要件を満たさない場合には次の決算でクリアする

- 次の決算でも要件クリアが難しい場合には新法人を設立する

長島 雄太

NAGASHIMA行政書士事務所