課税移出数量証明書ってなに?

どうやって課税移出数量証明書を取得するの?

このように疑問を思っている方も多いのではないでしょうか?

特にネットで販売しようと考えている方にとっては、この課税移出数量証明書は通信販売酒類小売業免許の取得に欠かせない重要な書類です。

ただ、どのような場合に課税移出数量証明書が必要なのかや、どのタイミングで取得するのかを自分で判断するのは難しいとも思います。

実際、自分で課税移出数量証明書を取得して申請したけど、許可がおりなかったというケースや、免許を取得したけどその後にトラブルが発生したというケースも良く聞きます。

この記事では、課税移出数量証明書の基礎知識から取得の流れ、注意すべきポイントまで、わかりやすく解説します。

\酒類販売許可の情報収集はこれで終了/

▶申請の手順から許可後の義務まで、この1記事ですべて網羅しています。

この記事を書いた人

課税移出数量とは?課税移出数量証明書とは?

課税移出数量(かぜいいしゅつすうりょう)とは、酒類製造業者が1年間で出荷したお酒の数量のことです。

これは、課税対象となる酒類の出荷量を把握するための基準であり、酒税法に基づいて以下の2つの目的で設けられています。

- 酒税の適正な課税

⇒酒造メーカーが出荷する酒類に適切な税金を課すため、出荷量を明確に把握する目的。 - 酒類市場のバランス調整

⇒課税移出数量で基準を設けて販売制限することで酒類市場の適正なバランスを保つ目的。

そして、課税移出数量は特に通信販売酒類小売業免許と関係しています。

通信販売酒類小売業免許で必要な課税移出数量証明書とは?

国税庁の「通信販売酒類小売業免許申請の手引」によると、通信販売で販売できるお酒は以下の3種類に限定されています。(P7)

- 課税移出数量が3,000キロリットル未満のメーカーが製造した国産酒類

- 輸入酒類

- 特定の要件を満たした地方の特産品を原料とした国産酒

一般的に、通信販売酒類小売業免許を取得する人の多くは、①または②のお酒を販売します。

つまり、国産酒を販売する場合には、その酒造メーカーの課税移出数量が3,000キロリットル未満であることを証明する必要があります。

そして、この①の条件を満たしていることを証明するために必要なのが 「課税移出数量証明書」 です。

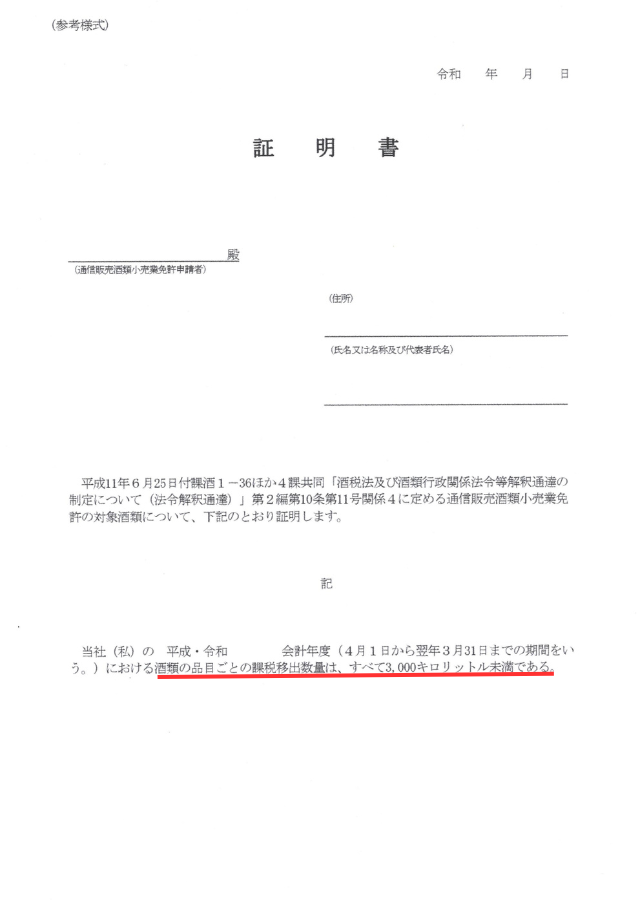

上記は国税庁の課税移出数量証明書(参考様式)を使用した課税移出数量証明書の記載例ですが、「酒類の品目ごとの課税移出数量は、すべて3,000キロリットル未満である」と記載さているのがわかります。(品目についてくわしくはお酒の品目をご確認ください。)

そのため、通信販売酒類小売業免許で国産酒類を販売する場合には、この証明書を提出することで、販売予定のお酒が要件をみたしていることを証明します。

因みに、課税移出数量が3,000キロリットル未満であることを証明する内容であることから、「3,000キロリットル未満の証明」 などと呼ばれることもあります。

3,000キロリットル未満に該当すると酒蔵の条件

「3,000キロリットル未満」に該当する酒蔵とは、前会計年度における酒類の品目ごとの課税移出数量がすべて3,000キロリットル未満である酒造メーカー を指します。

品目とは、酒税法上で分類されている酒類の種類のことを指します。代表的な品目には、以下のようなものがあります。

お酒の代表的な品目とは?

- 清酒(日本酒)

- 焼酎

- ビール

- 発泡酒

- 果実酒(ワインなど)

- ウイスキー

- スピリッツ

- リキュール

つまり、酒造メーカーが複数の品目のお酒を製造・出荷している場合、それぞれの品目ごとの出荷量が3,000キロリットル未満である必要があります。

上記のような場合、すべての品目が3,000キロリットル未満なので、「3,000キロリットル未満に該当する酒蔵」となります。

この場合、焼酎と果実酒については3000kl未満の要件を満たしていますが、清酒(日本酒)の課税移出数量が3,000キロリットルを超えているため「3,000キロリットル未満に該当する酒蔵」の要件を満たしません。

そのため、B酒造メーカーのお酒は日本酒だけではなく、焼酎や果実酒についても通信販売酒類小売業免許で販売することができません。

3,000キロリットル未満はどのくらいの量?

「3,000キロリットル」と言われても、ピンとこない人が多いかもしれません。

そこで、日常的な飲料の量に換算してみると、次のようになります。

| 換算例 | 本数 |

|---|---|

| 一升瓶(1.8L) | 約166万本分 |

| ワインボトル(750mL) | 約400万本分 |

| 缶ビール(350mL) | 約857万本分 |

| 2リットルペットボトル | 約150万本分 |

3,000キロリットルの日本酒は、一升瓶(1.8L)に換算すると 約166万本分 になります。

これを全国のコンビニ約5万店舗で販売すると、1店舗あたり約33本の一升瓶が並ぶ計算になります。

こう考えると、その量の多さがイメージしやすいのではないでしょうか。

つまり、全国のコンビニやスーパーで広く販売されているお酒のメーカーは、基本的に年間3,000キロリットル以上の出荷量がある大手メーカーだと考えられます。

一方で、特定の地域や専門店でしか見かけないお酒を造っているメーカーは、年間出荷量が3,000キロリットル未満の可能性が高いです。

そのため、通販で販売できるのは、このような中小規模な酒造メーカーが造ったお酒に限られます。

\酒類販売許可の情報収集はこれで終了/

▶申請の手順から許可後の義務まで、この1記事ですべて網羅しています。

課税移出数量証明書の取得方法は?

では、この課税移出数量証明書はどのように取得すればいいのでしょうか?

いくつか方法があるのですが、その中でも特に取得できる確率が高い方法をいくつかご紹介します。

商品の仕入れ先に相談する

課税移出数量証明書の最も取得しやすい方法は、お酒の仕入れ先への相談です。

通信販売酒類小売業免許の申請をするには、事前に仕入れ先が決まっている必要があります。

つまり、通販で販売する国産酒類の仕入れ先が決めっているのであれば、その仕入れ先に酒造メーカーから課税移出数量証明書をもらえないか相談してみるのが最も確実な方法です。

また、仮に取り扱うお酒が現時点で確定していない場合でも、卸業者は、複数の酒造メーカーと取引があるため、証明書の発行が可能なメーカーを紹介してもらえる可能性があります。

酒蔵巡りや見学に参加する

仕入れ先がまだ決まっていない場合は、酒蔵見学や酒蔵巡りのイベントに参加するのも一つの方法です。

これらのイベントでは、酒造メーカーと直接話す機会があり、通信販売免許を取得してお酒を販売したいことを伝えれば、課税移出数量証明書を発行してもらえる可能性があります。

ただし、酒類業界は比較的閉鎖的なため、いきなり証明書の発行を依頼しても断られるケースが少なくありません。

そのため、まずは信頼関係を築き、丁寧に相談した上で依頼することが大切です。

酒蔵に直接問い合わせる

酒蔵に直接訪問するのが難しい場合は、メールや電話で問い合わせる方法もあります。

日本国内には大小さまざまな酒造メーカーがあり、中には新しい販路を探しているところもあります。

ただし、酒類業界は比較的閉鎖的なため、問い合わせても返信がないことも少なくありません。

それでも、実際に数十社に問い合わせた結果、数社から課税移出数量証明書を取得できたケースもあります。

そのため、断られることを前提に、できるだけ多くの酒造メーカーに連絡することが大切です。

展示会やイベントに参加する

展示会やイベントへの参加も、課税移出数量証明書を取得する有効な手段の一つです。

ただし、開催される時期や場所が限られているため、必要なタイミングで取得できるとは限りません。 それでも、展示会やイベントに出展している酒造メーカーは、販路拡大に積極的な傾向があるため、証明書の発行を相談しやすいというメリットがあります。

特に、地方の酒造メーカーは東京や大阪の展示会に出展することが多く、全国の酒蔵と一度に商談できる貴重な機会となります。

さらに、展示会には酒造メーカーだけでなく卸売業者が出展していることもあるため、証明書を発行できる酒蔵を紹介してもらえる可能性もあります。

実際に、仕入れ先のコネがまったくなかった方でも、展示会を通じて複数の酒造メーカーから課税移出数量証明書を取得できたケースがあります。

課税移出数量証明書を取得する際の注意点

ここまで、課税移出数量証明書の概要や取得方法について解説してきました。

最後に、証明書を取得する際に注意すべき3つのポイントをお伝えします。

販売できるのは証明書発行の酒造メーカーが製造している品目

課税移出証明書を取得できたら、通信販売でお酒を販売することが可能です。

しかし、あくまでも販売できるお酒は課税移出証明書を発行してくれた酒造メーカーが製造している品目のお酒のみです。

例えば、酒造メーカーAから課税移出証明書を取得できたとします。

そして、酒造メーカーAが清酒と焼酎を製造していた場合、清酒と焼酎に関しては通販で販売することが可能です。

一方で、酒造メーカーAが製造していない果実酒やウイスキーなどは通信販売することができません。

そのため、できるだけたくさんの品目を通信販売したいのであれば、色々な品目を製造している酒造メーカーから課税移出証明書を取得するか、複数の異なる品目を製造する酒造メーカーから課税移出証明書を取得する必要があります。

証明書をもらった酒造メーカーのお酒しか販売できないわけではない

上記では、課税移出証明書を発行してくれた酒造メーカーが製造している品目のお酒のみを販売できると解説しました。

しかし、これは課税移出証明書を発行してくれた酒造メーカーが製造しているお酒しか販売できないというわけではなく、別の酒造メーカーが販売しているお酒を販売することも可能です。

例えば、酒造メーカーAから課税移出証明書を取得できたとします。

そして、酒造メーカーAが清酒と焼酎を製造していた場合、酒造メーカーBの清酒と焼酎も販売することができます。

ただし、注意点としては、酒造メーカーBについても課税移出数量が3,000キロリットル未満の酒造メーカーである必要があります。

もし、酒造メーカーBが課税移出数量が3,000キロリットル以上であれば、例えば、製造しているお酒が清酒や焼酎でも通信販売でお酒を販売できません。

これは、通信販売できるお酒の条件が課税移出数量が3,000キロリットル未満のメーカーか製造した国産酒類に制限されているためです。

そのため、酒造メーカーB社の酒類を通販で販売する場合には、税務署への提出は不要ですが、課税移出数量が3,000キロリットル未満のメーカーか製造した国産酒類であること確認するため課税移出証明書を取得するようにしましょう。

また、仮に酒造メーカーBが清酒や焼酎以外に、果実酒やウイスキーを製造していた場合でも、基本的には販売できません。

なぜなら、酒造メーカーAの課税移出証明書を提出して、通信販売酒類小売業免許を取得したということは、販売できるお酒の品目が「清酒」と「焼酎」に限定されているからです。

そのため、B酒造メーカーの果実酒、ウイスキーを販売したい場合には、B酒造メーカーから課税移出証明書を取得して販売できるお酒の品目を増やす条件緩和申請をする必要があります。

証明書取得後に仕入先の酒蔵の出荷量が3,000kℓ越えてないか確認

通信販売で販売できるお酒の要件は、前年度の課税移出数量が3000キロリットル未満の酒造メーカーのお酒です。

つまり、前年度が課税移出数量が3000キロリットル未満でも、次の年には課税移出数量が3000キロリットルを超える可能性はゼロではありません。

もちろん、酒造メーカーも色々な取引先があるため、基本的には出荷数量を調整して製造しているはずです。

しかし、一度、課税移出証明書を取得したからといって、その後一切、課税移出数量を確認しないというのはリスクが高すぎます。

そのため、必ず定期的に通販で販売しているお酒の酒造メーカーの課税移出数量を確認するようにしましょう。

\酒類販売許可の情報収集はこれで終了/

▶申請の手順から許可後の義務まで、この1記事ですべて網羅しています。

酒類販売免許を取得するなら酒類許可ナビ代行

できるだけ早く免許を取得したい…

不安なことを色々相談しながら申請を進めたい…

そんな方は、酒類販売免許の専門家が事前相談から免許取得まで徹底的にサポートいたします。

\無料診断・無料相談はこちら/

※初回無料相談・全国対応。受付時間9:00~18:00(土日祝日も対応可!)

\1分でかんたん入力/

※初回相談無料・全国対応・土日OK!

まとめ

この記事のまとめ

- 課税移出数量とは酒類製造業者が1年間で出荷したお酒の数量のこと

- 課税移出数量証明書は通販で販売できるお酒であることを証明する書類

- 国産の酒類を通販で販売場合に課税移出数量証明書が必要になる

- 販売できるのは証明書発行の酒造メーカーが製造している品目

- 同じ品目であれば他のメーカーの商品も通販で販売できる

長島 雄太

NAGASHIMA行政書士事務所